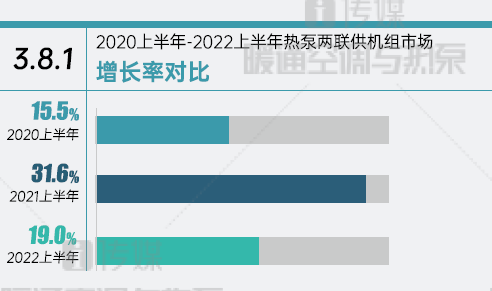

热泵两联供在2022年上半年19%的增长幅度只能说是差强人意。一方面,2022年上半年整体零售市场大环境低迷的情况之下,能够实现近20%的增幅也进一步说明热泵两联供市场依然是目前暖通空调行业最具活力的细分市场之一;另一方面,同比2021年上半年超过30%的市场增长率,市场上扬势头受挫也可见一斑,也从侧面反映出热泵两联供市场在2022年中将会面临较大的发展压力。

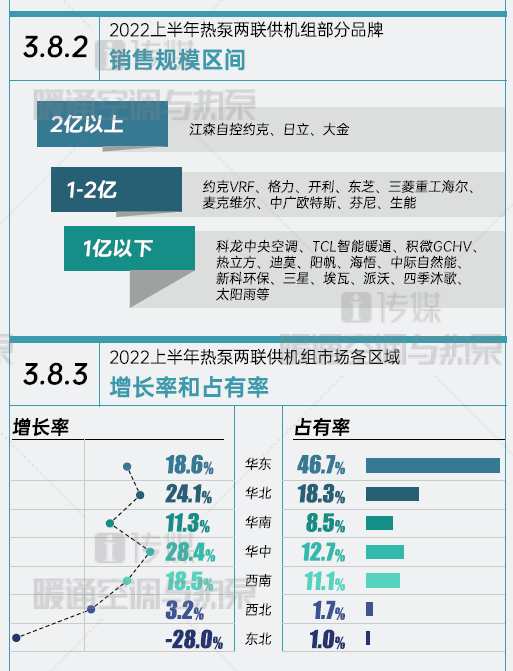

从区域市场来看,成熟的华东市场基数庞大,实现大幅增长已不现实,而处于成长阶段的华中区域则成为了目前企业们着重发展的市场。此外,在2021年中,北方区域由于“禁煤”以及“煤价”的因素进一步推动了热泵采暖零售市场的打开,市场长期保持较高活跃度。在这个过程中,专业空气源热泵品牌借助多年来在“煤改电”市场中积累的优势占据着一定优势。虽然受到了疫情的干扰,但借助于2021年度市场的余热,企业在2022年上半年围绕北方零售市场的动作频出,其中以河北市场尤为突出。相较以往,中央空调品牌对于北方热泵两联供零售市场的争夺也已开始,相关产品的推广以及对于下沉渠道的开发都在预示着部分北方成熟市场也已经成为中央空调品牌的目标市场。但是有一点可以明确的是,由于所属群体的特征,中央空调品牌在“煤改区”中的拓展绝非是以量取胜,而是精准锁定乡镇市场中的高端客户销售。在巨大的市场潜力基础之下,这部分金字塔尖的客户数量也不容小觑。

从产品端来看,“水氟之争”也真正到了白热化阶段,热泵两联供天水地水系统已然早不是一家独大的局面,天氟地水系统在背后一群强大的品牌推手下,在市场中现实了产品力、影响力、知名度等方面的全面增长。背后的推手中,日韩系多联机品牌成为了中流砥柱,利用原先成熟的氟系统多联机渠道体系再进行“上氟下水”系统无缝嫁接,市场层面迸发出了惊人的能量,在热泵两联供系统市场占有率中节节攀升。原先从事“上水下水”系统的经销商则利用多年来在市场中积累的资源以及自身的经验与技术能力开始向更高维度的多恒系统升级,以便形成自身的资源变现获取更高的利润空间。从市场舆论口径来看,以“上氟下水”为代表的热泵两联供系统的特性更被中国消费者使用习惯所接受。因此,这种形式的未来也更被多数行业人士看好,有迹象显示越来越多的企业开始向“上氟下水”系统进行延伸,“水氟之争”可能在未来不久就会有结果。

从品牌格局来看,入局热泵两联供系统的品牌越来越多,除了既有的中央空调品牌之外,空气源热泵与采暖热能产业入局的品牌居多。显然,相比中央空调品牌,他们在市场中也拥有着属于自身的渠道体系,而且作为不同的品类,他们在某些区域市场中的表现更加具有优势。在终端经销商不断形成的集成之势时,这些品牌也通过不断的产品线延伸以及自建渠道或者其他异业渠道最终入局。因此,在上半年中,他们围绕新品、门店的讯息也层出不穷。他们的入局,特别是入局南方市场,无疑让整个市场更具有活力,同时也对于整个市场既有参与者的抗压能力提出了挑战。

消费升级带来了需求的多样化和复杂化,消费者对于品牌、系统体验感以及服务感受也将会有更高的要求,尤其是热泵两联供逐渐已经成为众多服务商迈入“多恒”舞台的跳板。与此同时,“系统”的概念将会愈发深入人心,同时也承载着对于整个市场更高的挑战,无论是主机端、辅材、安装工艺以及售后端,专业的服务才将会是解决行业的痛点以及竞品的槽点的关键。而对于角逐这个市场的厂商而言,做好产品和系统的同时,提升自身的服务能力,才是立足热泵两联供,以及“多恒”市场的底气。