全球能源紧缺又逢冬季采暖,能源价格暴涨引发节能、储能需求,“光伏+储能+X”模式为热泵市场提升创造条件,行业景气度高企。

全球来看,热泵类家电产品最大的需求市场为中国、北美及欧洲。

在环保政策和高能源成本价格的双重推动下,光储产品在欧洲装机量的快速增加为热泵产品进一步提升渗透率,未来或将成为清洁能源系统的重要标准配置。

根据BSRIA预测,欧洲热泵20-25年复合增长15%(2020年160万台),到2025年预计规模将达到370万台。

除欧盟国家之间出口进口之外,中国是欧盟国家最大的热泵产品进口贸易伙伴。

国内方面来看,随着“碳达峰”目标提出,各地“十四五”能源规划陆续落地,推动热泵行业发展。

2022年财政部预算报告显示:2022年大气污染防治方面拨出300亿元,比去年增加25亿元,进一步增加北方地区清洁取暖补助支持。

由于欧盟国家之间核心零部件供应的限制,可能会抑制彼此之间的进出口,并有望加大对于其他国家的进口,中国热泵企业有望迎来增长机遇期。

根据IEA数据显示,随着零碳排放目标的推进,2025年全球热泵产品存量将达到2.8亿台,而到2030年存量有望达到6亿台。

空气能热泵行业概览

空气能热泵行业概览

热泵集供暖与制冷功能于一体,属于高效节能的家电产品。在实现节能降耗、减碳绿色发展目标方面发挥着重要作用,能够高效利用能源,在供暖和制冷领域低碳转型中扮演重要角色。

资料来源:信达证券

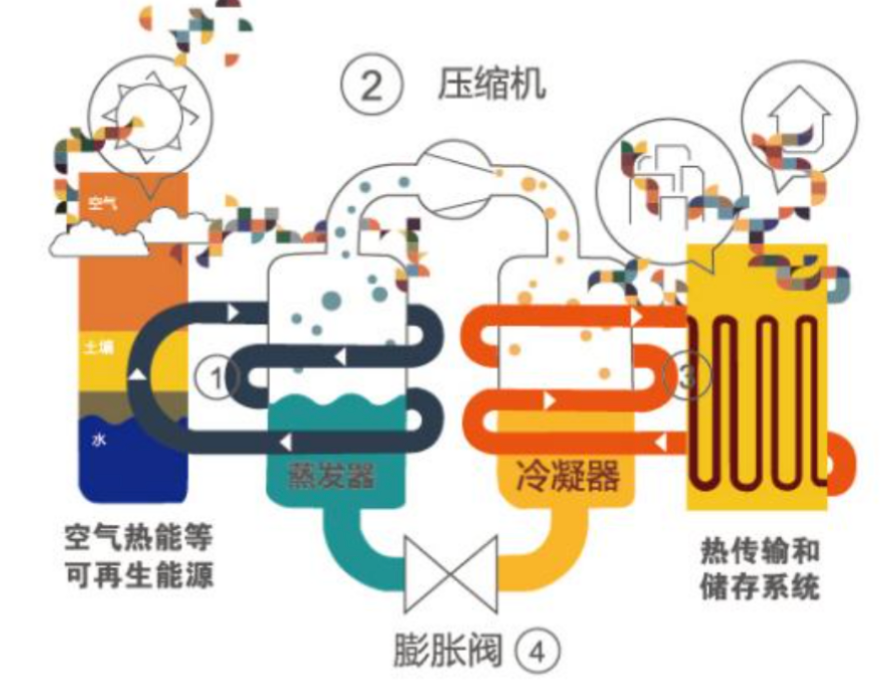

热泵的原理是利用电能驱动热泵吸收空气中的热量,其初始热能来源于空气中,与锅炉、电加热器等制热装置相比,热泵的突出特点是消耗少量电能或燃料能,即可获得大量的所需热能。

空气源热泵获取热量的来源是大气中的热能,应用范围更加广泛。

空气能热泵是一种新型节能设备,是利用逆卡诺循环原理(反向空调),用少量电能驱动热泵机组,通过热泵系统中的工作介质进行变相循环,把空气中的低品位(难利用)热能吸收压缩升温后加以利用的一种高效集热并转移热量的节能技术,为住宅、商业和工农业供暖、供冷及提供热水等服务。

热泵运作的本质是热量的输送装置:

资料来源:《国家发改委热泵助力碳中和白皮书》

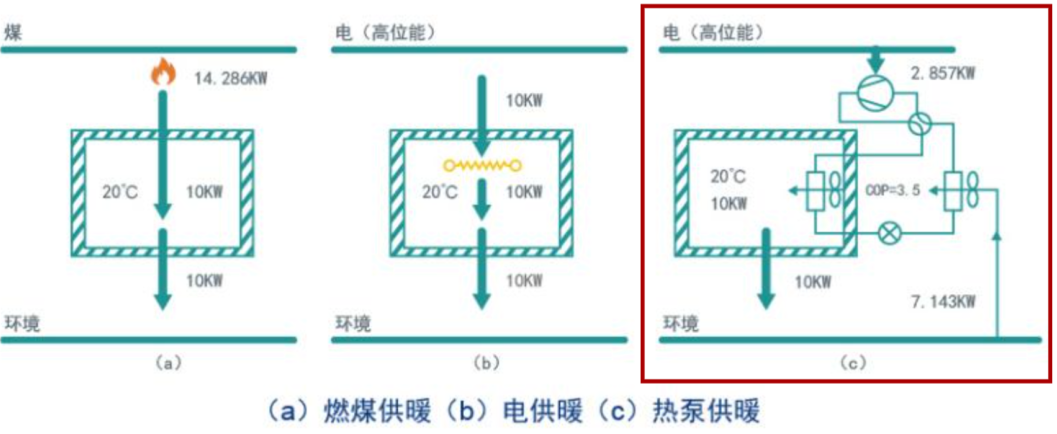

空气源热泵的COP(热效能转换)普遍为300%以上,即1度电可带3度电甚至更多,而传统空调直接用电加热/制冷COP/EER仅在100%上下,即空气源热泵在日常家用制热、制冷时用电量约仅为空调的三分之一锅炉、电加热器等制热装置相比,热泵的突出特点是消耗少量电能或燃料能,即可获得大量的所需热能。

根据中国节能协会数据,若向室内供应10kW热量维持室温20°C,采用燃煤供暖需要消耗14kW的化学能,电阻加热器直接加热空气需要电能10kW,电动热泵仅消耗2.86kW电能。

供暖方案不同,所需热量相同,热泵耗能最少:

资料来源:《国家发改委热泵助力碳中和白皮书》

资料来源:《国家发改委热泵助力碳中和白皮书》

空气源热泵除了制冷供暖外,还可兼具热水和烘干等功能,在相同条件下,空气源热泵在单位能耗、运行费用、环保等维度具有显著优势。

国内空气能热泵产品主要应用于供暖:

从技术方面来看,空气能热泵的基本原理与空调行业相关技术具有相似性,但在换热器等核心换热部件的设计、智能除霜技术方面不同于空调的使用技术。

空气能热水机组所用的燃料费用不到燃气热水器的1/2、是电热水器的1/4。若考虑产品价格、安装费用,空气能热水机组的在10年内综合成本与燃气热水器相近,明显低于电热水器。若初次购买成本较高等瓶颈问题得到解决,国内空气能市场空间有望打开。

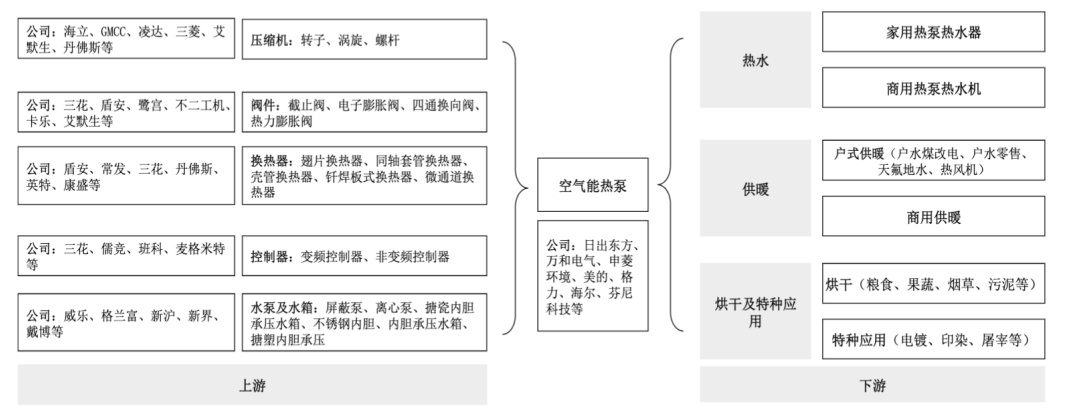

空气能热泵产业链

空气能热泵产业链

热泵主要的组成部分包括蒸发器、阀件、冷凝器、压缩机、电控系统等,热泵系统和空调系统的零配件重合度高,类比中央空调,压缩机在热泵产品的成本占比约为30%-40%之间,换热器约为20%左右,控制器成本占比约为10%。

空气能热泵产业链:

资料来源:安信证券

资料来源:安信证券

空气能热泵市场格局

空气能热泵市场格局

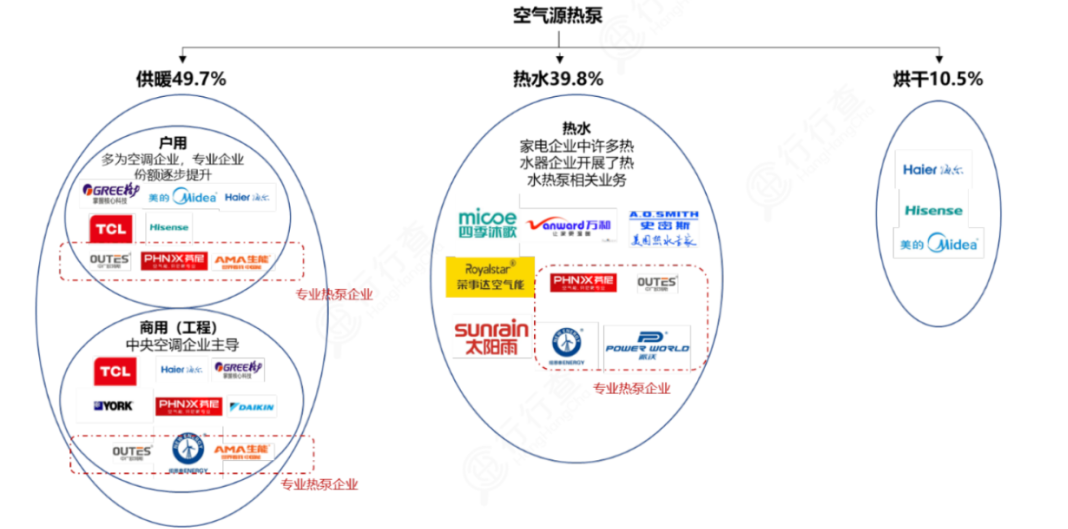

从热泵市场总体来看,行业集中度一般,CR4大约在43%左右。从热泵采暖市场来看,集中度也相对较低,CR4在34%左右。

热泵产业格局非常多样化,各个细分市场上都有实力较强的品牌和企业。

整体上看,热泵技术路线以空气源热泵为主,相关企业主要在亚洲(中国、泰国)和北美(墨西哥、美国)。

中国空气源热泵企业来源广泛,很多是从传统的制冷空调、太阳能热水器、电热水器和燃气热水器行业转型或拓展到空气源热泵设备行业。

总体来看,目前国内市场上热泵品牌数量众多,竞争格局较为分散。

家用空调和中央空调企业:如美的、格力、海尔、TCL、海信、大金、约克等,凭借其在家用空调、中央空调的生产制造方面的经验,掌握了压缩机、制冷剂应用的核心技术,因此空调类企业所布局的热泵产品方向更加侧重于家用或者商用采暖。

太阳能企业:太阳雨、东方旗下的四季沐歌和力若瑞特等。

电热水器和燃气热水器企业:万和电气、A.O史密斯、万家乐和华帝等,这些热水器起家的企业更加擅长热水水路处理,因此相对而言更加具有技术优势。

专业热泵企业:如芬尼克斯、中广欧特斯、派活、生能、中科福德、纽恩泰、同益等专业空气源热泵品牌。

中国空气源热泵企业来源:

资料来源:中国节能协会热泵专业委员会

资料来源:中国节能协会热泵专业委员会

我国空气源热泵产能集中于华东、华南地区,广东、山东、安徽、浙江等地。

根据产业在线,空气源热泵中国从业企业超过500家,广东省热泵产能最多,介于120-460万台,山东、安徽产能介于90-120万台,浙江产能介于30-60万台中间。

热泵零部件的生产集中在浙江省和江苏省,最大的热泵成套生产商主要位于广东(广州、佛山、深圳、中山)、浙江(嘉兴)和山东(济南、德州)等省份。

压缩机是空气源热泵中最核心的部件,为将低压气体提升为高压气体的机械装置,从吸气管吸入低温低压的制冷剂气体,通过电机运转带动活塞对其进行压缩后,向排气管排出高温高压的制冷剂气体,为制冷或采暖循环提供动力。

空气源热泵压缩机主要厂商包括美的、格力、三菱、松下、三洋、谷轮、海立股份、汉钟精机等。

空气源热泵内机换热器种类较多,如微通道换热器在空气源热泵热水器中使用率较高,且发展较快。换热器环节主要厂商包括三花智控、盾安环境、康盛、阿法拉伐、丹佛斯、舒瑞普、英特、世林博尔等。

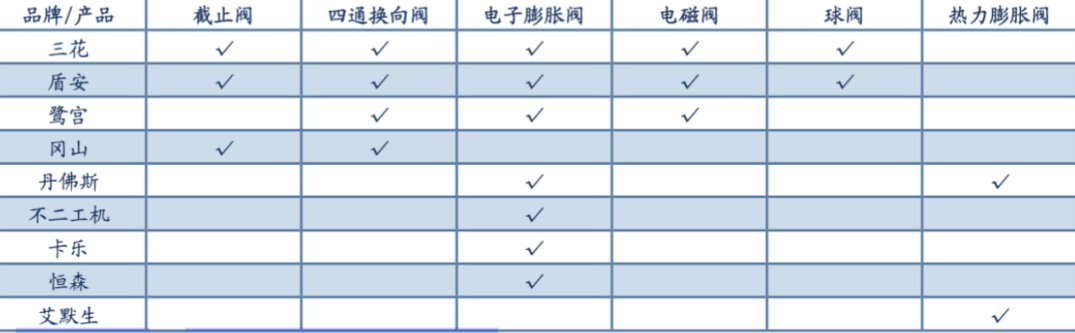

热泵用阀件的产品结构与商用空调用阀件较为一致。包括截止阀、四通换向阀、电子膨胀阀、热力膨胀阀、电磁阀与球阀。其中截止阀、四通换向阀、电子膨胀阀三大类产品需求量最大。阀件环节主要厂商包括三花智控、盾安环境等;海外企业包鹭宫、冈山、丹佛斯、不二工机、卡乐、恒森和艾默生等。

国产品牌产品线较全,外资品牌则更侧重于高附加值产品。

控制器具备储热水箱、恒温水箱的水温水位控制、管道的循环控制、空气能热泵/循环泵/给水电磁阀控制等。电控环节主要厂商包括拓邦股份、和而泰、朗科智能、麦格米特、和晶科技、贝仕达克和振邦智能等。

根据中国热泵供暖产业发展年鉴与海关数据,2021年,国内空气能热泵销售额为178.5亿元,同期外销额规模为8.1亿美元(约50+亿元人民币)。增长态势上,2021年空气能热泵出口销售增速(101%)快于内销(14%)。

全球方面来看,随着美国重归巴黎协定、欧盟绿色协议针对2030年节能减排明确提出规划指引,除欧洲外,澳洲、美洲热泵需求也在持续增长。欧盟《绿色协议》提出2030减排55%,未来新项目不再安装燃气锅炉,欧洲主要国家锅炉年销量约为500万台,2030年预期热泵将全面接棒锅炉市场,实现500万台年销量规模。

目前空气能热泵海外需求旺盛、国内处于发展阶段,随着头部企业规模化效应显现,行业整体景气度有望提升。