2、海外市场:能源危机催化之下,欧洲热泵景气度快速攀升

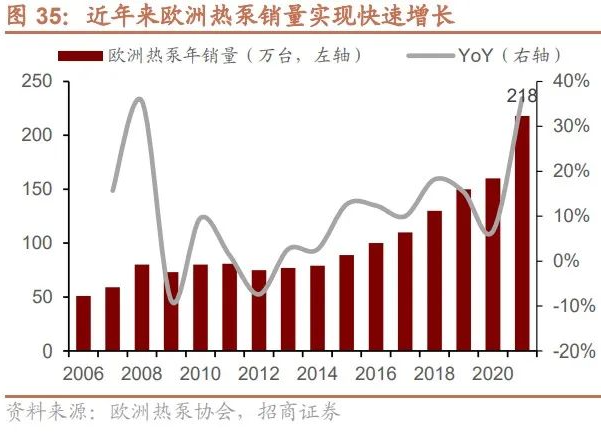

近年来欧洲热泵市场快速增长,行业规模仍有可观提升空间。据欧洲热泵协会数据,2021年欧洲市场热泵实现年销量218万台,同比+36.3%,近5年CAGR高达16.9%。渗透率角度来看,2021年欧洲共销售燃气壁挂炉590万套,据此测算热泵在采暖设备中渗透率约27%;从保有量角度来看,假设热泵生命周期为15年,则截至2021年欧洲热泵保有量约1530万台左右,推测欧盟国家目前家庭户数约1.4亿(总人口4.48亿,假设户均人口数为3.2),据此测算欧洲热泵的家庭渗透率11%,处于较低水平。因此,欧洲热泵市场规模仍有较大扩容潜力。

法国、意大利与德国是欧洲主要的热泵消费国,产品类型以空气源热泵为主。据欧洲热泵协会数据,2021年法国、意大利和德国市场热泵销量分别达到53.7、38.0与17.8万台,同比增速分别达到+36%、+64%与+36%,合计占比超过欧洲市场一半。产品类型方面,欧洲市场以空气源产品为主,2021年占比高达83%。

欧洲出台“REPowerEU”能源计划,热泵作为节能清洁采暖设备有望充分受益。为应对俄乌冲突导致的能源危机,欧洲出台的“REPowerEU”计划主要针对能源的四个核心领域给予资金支持,其中560亿欧元用于在节能领域鼓励热泵等高效设备的使用。根据欧洲热泵协会估计,欧洲热泵的潜在年销量约680万台,潜在总安装量为8990万台。分国家来看,德国建筑部门预计到2030年前安装340万到710万台热泵,到2050年再次上升至740万台至1700万台;英国计划逐步停止销售燃气锅炉;爱尔兰从2022年开始禁止在新建筑中安装燃油锅炉,2025年起禁止在新建筑物中安装燃气锅炉;荷兰计划到2030年安装200万台热泵,从2024年开始每年安装10万台。

除REPowerEU之外,欧洲多国针对热泵推广出台了更加细致的支持政策。德国支持热泵普及的政策包括给与用户直接补贴与信贷支持,英国、挪威和爱尔兰以直接补贴为主,芬兰则是通过减免个人所得税的方式支持热泵使用。

我们根据如下假设对欧洲热泵市场规模进行测算:1)欧洲总人口每年略有下降,户均人口数约3.2人;2)到2025年热泵家庭渗透率提升至21%,即户均保有量0.21台;3)热泵单价维持7000欧元/台。据测算结果,预计2025年欧洲市场热泵销量将达到500万台,市场规模达到350亿欧元,2021-2025年CAGR达到23.1%。

五、热泵产业链相关标的梳理

1、热泵整机制造企业

1)美的集团:热泵业务起步于2003年,2022H1出口表现亮眼

美的集团的热泵业务起步较早,拥有完善的产品布局。美的热泵业务起步于2003年,逐步拓展为热泵热水器、泳池机热泵、商用热泵、集空间采暖制冷及生活热水一体的Mthermal和Trialthermal系列等产品。在国内市场,公司通过“空气源热泵多品味热能高效供应关键技术于应用项目”,创新突破空气源热泵热水器关键技术,解决北方严寒地区常规空气源热泵无法可靠运行的难题,满足工业蒸汽的高效低碳供应,引领空气源供热的技术进步和行业发展,实现减污降碳和节能增效。在海外市场,美的楼宇科技积极响应欧盟“2050碳中和”计划,加大力度推进热泵产品升级:Mthermal系列拥有最高的能效等级,在-25℃的极低气温下也能提供温度达65℃热水,其中“M-thermalArctic采暖热泵”获得日内瓦国际发明特别展银奖;ESG系列泳池机是美的研发的首款零能耗热泵产品,获得SGS零排放产线认证,使用更环保的R32冷媒,在运行过程中可利用屋顶光伏板的清洁能源并可连接储能系统。据产业在线数据,2022年1-7月美的热泵产品出口额同比增长215%,出口规模位列中国热泵行业第一。

我们认为,美的集团作为国内头部的制冷设备龙头企业,在热泵领域具备突出的产品、渠道以及品牌优势,有望受益于热泵高景气实现持续增长。生产端,美的作为国内空调行业龙头拥有完善的产业链,在压缩机等核心零部件上布局完备,GMCC美芝早在2006年就开始CO2滚动转子压缩机研发工作,与目前主流的活塞式压缩机和涡旋式压缩机相比在体积和成本上均大幅降低,并且GMCC还作为核心成员参与了最新的《家用和类似用途热泵热水器》标准修订,与行业协会共同对冷媒、能效以及噪音等重要指标进行细化;渠道端,美的在国内外拥有庞大且优质的渠道体系,有助于热泵产品的营销推广;品牌端,美的多年来在空调行业的口碑积累,有望在热泵领域实现转化。

2)格力电器:技术+产业链优势突出,全方位布局热泵产品

格力全面布局热泵采暖+热水+烘干产品,核心零部件领域技术领先。作为国内制冷行业龙头,格力在热泵领域拥有完善的产品布局和深厚的技术积累。在采暖领域,公司已推出多款热泵采暖机型,并于今年8月发布格力芯智慧采暖技术,能够基于大数据对热泵机组的运行时间和制热量进行优化,实现对室温稳定性和舒适性的精准把控;在热水领域,公司推出全球适用的高能效环保热泵热水器Versati,在欧洲实现大幅增长;在烘干领域,格力推出热泵洗护机,集热泵烘干、蒸汽护理和智能化于一体,并凭借创新技术获得日内瓦发明展金奖和中国专利奖。此外,格力在热泵零部件领域亦有深厚储备,2022年上半年推出热泵双级增焓压缩机,通过一系列技术创新,实现了-40℃超低温环境可靠制热,该产品已经广泛应用于国内、北美、欧盟等地区低温热泵市场,年销量增长高达140%。

3)海信家电:中央空调龙头企业,发力布局欧洲热泵市场

依托海信集团全球化优势,积极开拓欧洲热泵市场。海信中央空调抓住欧洲化石燃料替代和天然气价格上升的市场机遇,在意大利、波兰、西班牙、德国、法国多地同步上市Hi-Therma全系列家用空气源热泵,外观斩获2022德国红点设计奖。目前,海信集团在欧洲拥有21家分公司、3个工业园区和4个研发中心,生产、渠道以及研发端均具备本土化布局。我们认为,海信家电有望借助集团的全球化业务布局,以及原有的中央空调制冷产品的技术积累和品牌知名度,快速打开欧洲市场,享受行业高成长红利。

4)日出东方:清洁能源领导者,空气能业务实现快速增长

公司系国内太阳能热水器龙头,近年来空气能业务收入实现快速增长。公司旗下共有“太阳雨”“四季沐歌”“帅康”三大核心品牌,坚持“一横一纵”战略,其中“一纵”战略以清洁能源供电、供暖和供热水为核心业务。公司空气源热泵技术处于行业前列,产品品类基本满足生活热水、供暖应用、农业干燥、中低温工业生产应用、泳池机等领域等国内需求,并专门成立电控开发部,全面布局并开展电控自主研发能力建设,以实现逐步突破技术瓶颈。据公司公告,2021年公司空气能业务实现收入6.1亿元,同比+120.0%,收入占比从2016年的5.0%提升至14.4%。产能方面,公司连云港热泵制造基地一期建设工程于2021年6月完工并投入使用,形成了连云港和顺德两大热泵制造基地。

5)芬尼科技:专注空气源热泵,外销收入占比持续提升

公司主营空气源热泵产品,近年来收入实现快速增长。公司热泵产品主要覆盖泳池恒温热水、采暖(制冷)、生活热水以及烘干等场景,广泛应用于家庭、商业和工农业等领域。近年来受益于热泵行业高景气,公司热泵收入快速增长,2021年实现收入16.3亿元,同比+64.3%,占公司收入比重较高,常年在95%以上。从市场分布来看,公司业务涉及国内外多个市场,其中海外主要销往德国、法国、荷兰、瑞典以及意大利等发达国家和地区,国内则在华北、东北以及西北等相对寒冷的北方地区建立了良好口碑,2021年公司内外销收入占比分别为68.5%和31.5%。

6)万和电气:2022H1空气能业务翻倍增长,覆盖热水+采暖

万和电气致力于提供热水热能的整体解决方案,2022年以来空气能业务实现快速发展。目前,公司的空气能业务主要包括空气能热水器和空气源采暖,涵盖了电辅一体机、水循环分体机、氟循环分体机以及商用热泵四种类型。营销与渠道方面,公司国内空气能业务团队在北京、山西、东北等地区持续完善渠道布局,今年上半年新增专卖店13家至41家,新增零售网点89个至278个;海外团队则在原有热水业务团队基础上,新增部分热泵销售人员配置。2022年上半年,公司空气能产品实现销售收入8649.9万元,同比增长超110%,收入占比2.3%,其中出口业务主要面向西欧地区,以OEM/ODM空气源热泵热水产品为主,实现收入784.1万元,同比+143%。

7)迪森股份:覆盖户用、商用及工业多场景,积极推进欧盟认证

公司热泵产品广泛覆盖户用、商用及工业多场景,并积极推进向欧洲出口的产品认证工作。公司早期在“小松鼠”品牌下以事业部形式从事热泵产品的生产销售,以覆盖在“煤改气”政策红利之下壁挂炉无法覆盖的领域。从生产端来看,公司目前拥有年产7万台的热泵产能,未来将根据海内外市场拓展情况逐步提升产能;从技术端来看,公司拥有自主电控团队,自主研发电控软件,产品热效率处于行业领先水平;从产品端来看,目前公司正在针对适用于欧洲市场的热泵产品进行研制,开始着手准备两款热泵产品的欧盟认证工作,同步向欧洲部分国家送样;从渠道端来看,迪森家居专注暖通领域20余年,积累了近300万个国内外户用与商用客户,建立了“零售+工程+电商+煤改气+海外”全方位多元化销售网络,其中海外销售网络已覆盖近40个国家,为热泵海外市场拓展奠定基础。从品牌端来看,公司成立广州市迪森暖通科技有限公司对热泵产品的海内外市场进行重点开拓,主打“劳力特”热泵系列产品,旨在与“劳力特”旗下的新风系列、净水系列产品形成协同,有望在行业高景气背景下实现快速成长。

8)申菱环境:设立合资公司,从工业热泵延伸至家用商用领域

公司拟设立热储合资公司,布局空气能热泵采暖领域。据公司7月27日公告,申菱环境拟与众致投资、申菱投资、众美投资共同出资设立广东申菱热储科技有限公司,合资公司注册资本3000万元,其中公司拟以自有资金认缴出资2010万元,占注册资本的67%。公司此前在工业产品领域向客户大量供应热泵产品,此次通过成立热储合资公司,利用工业特种领域热泵产品积累的高能效、高可靠性、多点控制等技术延伸到家用商用领域,目前相关产品处于研发认证阶段,今明两年规划规模化生产线,相关配套实验室也在同步规划建设当中。

2、供应链配套企业

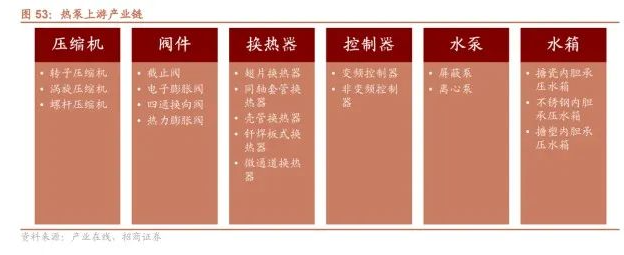

热泵供应链与空调高度相似,压缩机、屏蔽泵以及阀件企业有望受益于热泵行业高景气。热泵的核心零部件包括压缩机、阀件、换热器、控制器、水泵以及水箱等,其中压缩机、屏蔽泵以及阀件价值量较高。据芬尼科技招股书,压缩机在热泵成本中占比约18.8%,据此测算泳池恒温类、生活热水类、采暖(制冷)类以及烘干类热泵压缩机的单价分别约600、800、2600与5500元/台;据大元泵业公告,2021年公司所售热水循环屏蔽泵单价约1576元/台。除压缩机和屏蔽泵之外,截止阀、电子膨胀阀、四通换向阀等阀件在热泵中也有广泛使用。我们认为,热泵行业需求快速增长,上游供应链亦有望享受行业增长红利,从事价值量较高零部件生产销售的供应链企业将充分受益。

1)海立股份:深耕热泵压缩机多年,兼具热泵系统供应能力

海立股份是热泵压缩机的先驱企业,同时提供热泵系统解决方案。公司是全球第一家推出转子式热泵专用压缩机的供应商,拥有齐全的热泵专用压缩机产品机型,能力覆盖0.1HP-16HP全系列,可应用于热泵热水器、空气源热风机、户式采暖、集中供暖、热泵烘干、集中热水以及泳池热泵等多种场景,目前直接供货包括芬尼、日出东方、Bosch、A.O.Smith及Ariston等国内外客户,2022年上半年公司共销售59.8万台热泵压缩机,同比+20.6%。除压缩机之外,公司还具备提供热泵系统解决方案的能力,目前打造的楼宇供热系统产品已经进入全国多个省份。

2)大元泵业:家用屏蔽泵行业龙头,有望受益热泵成长红利

公司系国内屏蔽泵龙头企业,热泵行业高景气有望助力成长。大元泵业主要从事各类泵的研发生产及销售,产品主要分为两类:一类是以家庭用屏蔽泵、工业用屏蔽泵等产品为代表的屏蔽泵,主要用于热水或其它特殊介质的输送与循环,具有低噪音、无泄露和高可靠性等特点;另一类则是以小型潜水电泵、井用潜水电泵等为代表的民用水泵。屏蔽泵是热泵产品的核心零部件之一,据立木信息咨询数据,2020年国内屏蔽泵产量925.8万台,公司产量390.1万台,公司市占率高达42.1%,龙头地位稳固。从收入端来看,2021年公司热水循环屏蔽泵业务实现收入5.6亿元,同比+0.9%,占业务收入比重37.5%;2022年1-7月,公司在热泵领域实现屏蔽泵销售约10.1万台,其中节能型屏蔽泵占比超过50%,远高于去年同期。在热泵行业高景气驱动下,公司屏蔽泵业务有望重回高增长区间。

3)盾安环境:热泵阀件品类布局完善,并积极推出整机产品

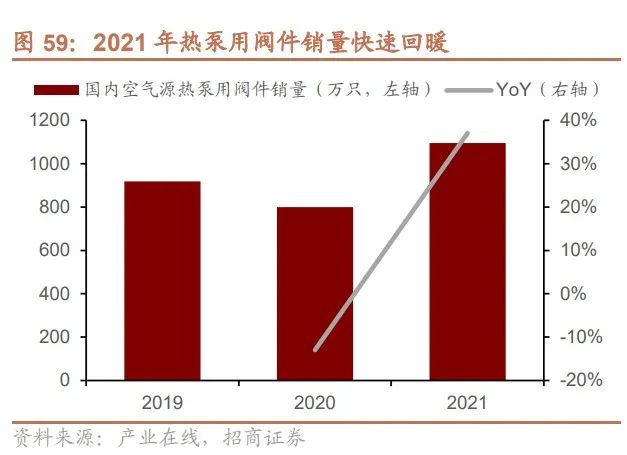

公司阀件产品可广泛应用于热泵领域,同时积极布局热泵整机产品。据产业在线数据,2021年国内空气源热泵用阀件销量达到1095万台,同比+37.0%;从产品结构来看,截止阀、四通换向阀和电子膨胀阀销量占比分别为41.9%、27.1%与27.0%,是热泵用阀件的主要类型。盾安环境深耕阀件产品多年,在热泵所需阀件领域拥有完善的品类布局,具有突出的技术和品牌优势,热泵行业高景气有望为公司阀类产品带来增量。除零部件之外,公司还积极布局热泵整机产品,包括热泵采暖和热泵热水产品,并且在工程和商用场景下已有部分应用。

4)三花智控:制冷零部件龙头,热泵高景气有望带来新增长点

公司系全球制冷零部件龙头企业,多项产品可应用于热泵领域。公司是全球最大的制冷控制元器件制造企业,专注于热泵技术和热管理系统产品,以及冷热转换、温度智能控制的环境热管理解决方案开发。目前,公司的变频控制器、商用控制阀门以及微通道产品在空气源热泵上均有应用,有望为公司业绩带来新的增长点。